律师随笔

st天业股份索赔最新消息:二审判决投资者胜诉,赔付比例颇具争议 ? ?

作者:谢保平 律师 时间:2020年11月24日

天业股份索赔案二审结果,索赔股民表示无法接受

2020年10月23日,济南高新(600807)公告收到山东省高级人民法院判决书,二审判决驳回投资者杨超上诉,维持原判。期盼天业索赔案二审结果的股民们得到消息后一片哀嚎。根据一审、二审判决书,法院判决赔偿投资者的同时,除了剔除23.26%系统风险之外,还剔除46.54%“其他因素”,即天业公司自身的经营风险等因素,天业股份仅须向股民赔偿损失金额的30.2%。对于法院的此判决,受损股民表示根本无法接受。

被告罗列的一系列“经营风险”出现在停牌期间,股民无处可逃

我们代理的济南高新(600807)投资者中,有许多投资者是长期持有该股票的“忠实粉丝”,有更多的投资者是2017年11月份左右因看好天业股份的360概念而买入的,可买入后不久便开始停牌,期间公司发布了一系列负面公告,包括公告被立案调查,至2018年5月16日恢复交易,早已按捺不住恐惧的股民疯狂出逃,可连续26个跌停使得大家几乎没有抛售机会,我们代理的忍痛割肉投资者中,绝大多数股民是在经历了至少24个 跌停之后才勉强得以卖出的。这也是投资者愤怒的原因之一:一系列的“经营风险”被告知时,我们没有机会自由交易!被坑杀的投资者却要因此承担这些“其他因素”,真的合适吗?

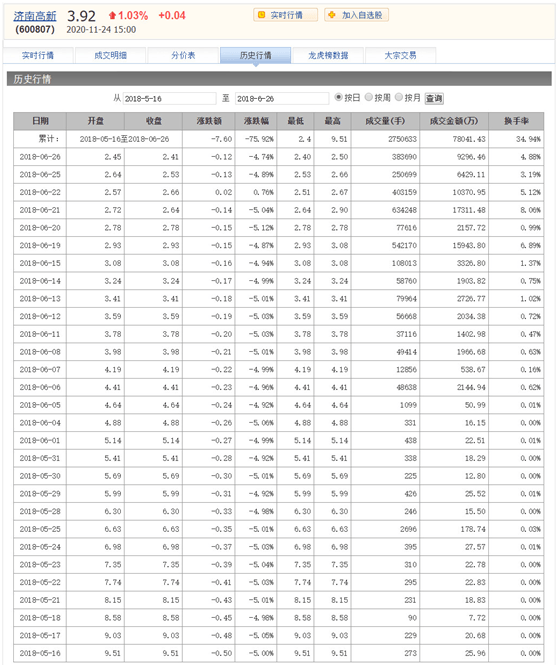

(截图数据来源于搜狐证券)

(截图数据来源于搜狐证券)山东墨龙案、方正科技案均未支持“其他因素”

同样是济南市中级人民法院审理的山东墨龙案,上市公司山东墨龙也曾提出了因自身经营情况等其他非系统风险因素造成的损失部分应予以扣除,但是济南中院彼时并没有采纳。

另外,上海金融法院、上海高级人民法院审理的方正科技案,也对上市公司要求扣除证券市场系统风险以外的其他因素不予支持。上海高院的判决书中的表述更是令人暖心:

“本院认为,为因证券市场虚假陈述受到损失的投资者提供民事赔偿救济,其目的在于保护投资者合法权益,规范证券市场行为,维护资本市场的公平、公开、公正。因此,对于《虚假陈述司法解释》第十九条规定的“其他因素”的适用,应严格把握。此种处理原则亦符合我国长期以来的司法实践。同时,市场中影响股票价格的因素众多,既包括利空因素也包括利多因素,如果仅考虑利空因素对股价的影响而扣减投资者获赔比例,对于投资者而言亦不公平。本案中,上诉人所称方正科技公司经营业绩下滑及债务等问题,对方正科技公司股票价格产生何种影响并不明确,故一审法院未将其作为扣除赔偿比例的因素,并无不当,本院予以认可。”

(图自网络)

(图自网络)方正科技虚假陈述责任纠纷案入选第十五届中国十大影响性诉讼。该活动由中国法学会案例法学研究会、最高人民法院司法案例研究院、《法律适用》、《中国法律评论》和《南方周末》联合主办。入选理由中还特别强调该案在如何计算损失、如何认定证券市场系统风险扣除比例的问题上,“示范性非常突出”,“在司法救济力度的提升、司法公信力的增强等各个方面都做出了有益尝试”。可见,对系统风险以外的其他因素在审理证券虚假陈述责任纠纷案件中不应该予以扣除是主流观点,得到了最高司法机关的认可。

即使需要剔除“其他风险”,高达46.54%的比例是否合理?

天业股份的一审判决书中,对于“其他因素”的计算逻辑如下:

“自实施日2015年4月2日至揭露日2018年5月3日之后首个复牌日2018年5月16日,上证综指下跌了17.15%,房地产开发行业板块指数下跌了11.25%,天业公司股价下跌了26.56%。天业公司股票的下跌走势与大盘和行业板块的下跌走势相一致,应认定天业公司股票的下跌受到了证券市场系统风险因素的影响。故,实施日至揭露日的系统风险影响比例为(17.15%+11.25%)÷2÷26.56%=53.46%。据此可以确定影响天业公司股价的其他因素占比为46.54%,该部分主要归结于天业公司自身的经营风险等因素,并非由本案虚假陈述行为所导致,属于《若干规定》第十九条规定的“其他因素”,亦应予以剔除。”

从这段话可以判断出,经营风险等“其他因素”的比例是由揭露日前的系统风险占比推算出来的,其计算公式为:1-揭露日前的系统风险占比。

假设剔除 “其他因素”是合理的情况下,那剔除的比例应该是多少呢?在天业股份的虚假陈述行为被证监会揭露之前,天业股份的股价下跌因素由系统风险及经营风险等其他因素两部分组成。而后虚假陈述行为被揭露,天业股份的股价下跌又多了一个虚假陈述的因素,那么“其他因素”的占比应该相应降低,具体分析如下:

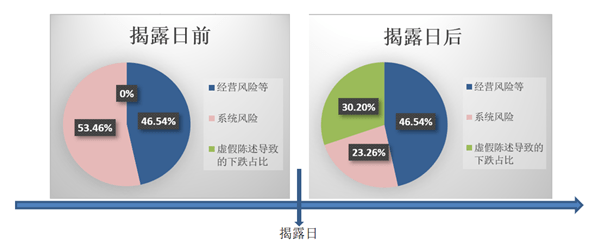

如下图所示,揭露日前(统计期间:自实施日2015年4月2日至揭露日2018年5月3日之后首个复牌日2018年5月16日),系统风险占比53.46%,而揭露日后(统计期间:自揭露日2018年5月3日之后首个复牌日2018年5月16日至基准日2018年8月15日期间),系统风险占比骤降至23.26%。揭露日前的统计期间内,上证综指下跌了14.08%,揭露日后的统计期间内,上证综指下跌了17.15%,由此可见揭露日前后大盘呈总体下跌趋势,甚至揭露日后下跌更甚,而系统风险占比却由53.46%骤降至23.26%,其直接原因在于揭露日后,多出的虚假陈述因素挤占了系统风险的原有占比。可为何法院认定经营风险等“其他因素”的占比,不管是揭露日前还是揭露日后都是46.54%?

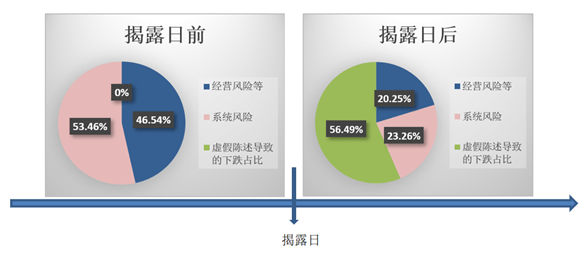

股票索赔律师认为,揭露日前后的统计期间内市场未发生剧烈变化的前提下,我们可以认为揭露日前的(经营风险等“其他风险”比例/系统风险比例)=揭露日后的(经营风险等“其他风险”比例/系统风险比例),即揭露日后的经营风险等“其他风险”的占比应同比例下降,而非在系统风险的占比下调的时候,“其他风险”的占比还固定列为46.54%。谢律师认为,揭露日后的经营风险等“其他风险”的占比应为:23.26%/53.46%*46.54%≈20.25%。投资者因虚假陈述可以获赔的比例应为:1-20.25%-23.26%=56.49%。

综上所述,即使存在经营风险等“其他因素”,剔除46.54%的比例也不合理。

上市公司的虚假陈述行为是一种侵权行为,上市公司是过错方,应该予以严惩,如果允许上市公司以各种理由减轻自己的赔偿责任,不但侵害股民权益,而且无法引起上市公司的重视,违反了证券法立法的初衷。让造假者受到一定的处罚,付出一定的代价,才能使其及其他上市公司对法律产生敬畏,从而使得市场有序发展。